3%市占率500亿好意思金估值,昆仑芯“A+H”上市直面灵魂拷问。

出品|拾盐士

作家|科技互联网不雅察组

在AI愚弄握续爆发的背后,国产算力芯片正成为关节的底层守旧。左证行业数据,昆仑芯在2024年以6.9万片的出货量位居国产AI加快芯片市集第二,并已率先完成对DeepSeek、文心一言、Qwen等主流大模子的教练推理全版块适配,成为其算力底座的要紧选项之一。

5月7日,中国证监会显露了昆仑芯拟在科创板上市的音书。这是继本年1月向港交所提交上市恳求后,这家百度旗下的AI芯片公司再次向老本市集发起冲击。

“A+H”两地上市的计策布局,如同百度为“亲犬子”举办的一场“成年礼”——昆仑芯需要寂然面临老本市集的教练,在更广博的舞台上阐发注解我方的价值与后劲。

在AI芯片的新风口之下,昆仑芯能否乘风而上?

1万好意思元逼出来的昆仑芯

快跑完成“三级跳”

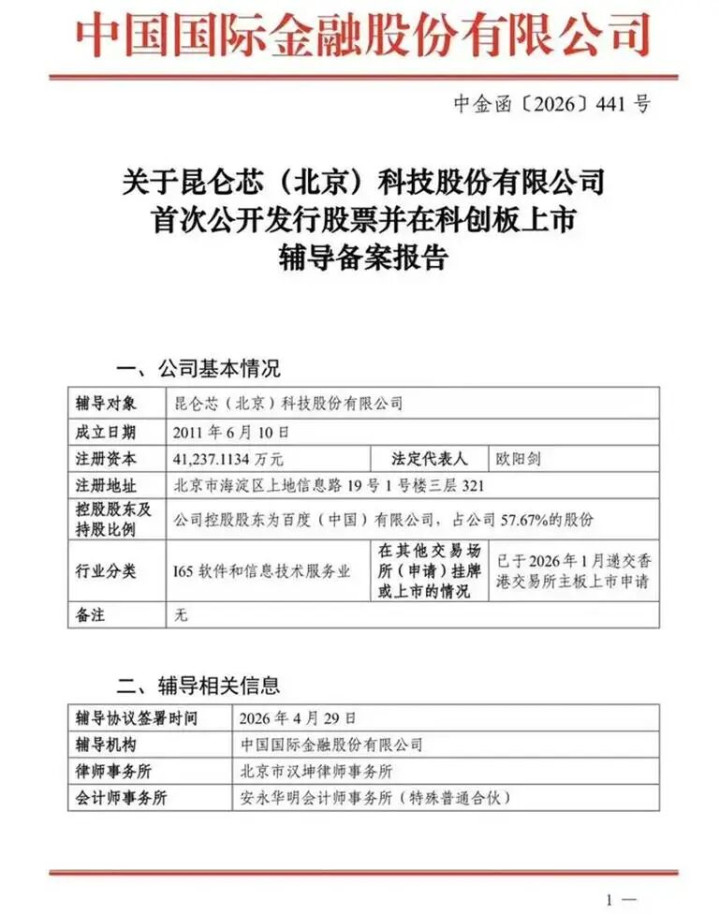

据多家媒体报说念,昆仑芯已于4月29日在北京证监局完成上市引导备案登记,引导机构为中金公司。同期据多家媒体报说念,有知情东说念主士称其在港股的主板上市恳求也在普通鼓励中。“A+H”双地上市的计策布局已初具雏形。

公开信息显露,昆仑芯科技是业界最初的东说念主工智能芯片公司,其前身是百度为满足本身AI算力需求而设立的智能芯片及架构部。

“其时作念搜索时买别东说念主芯片太贵,1万好意思元一派,咱们我方作念,2万元东说念主民币就作念下来了,是以逼着我方作念出了芯片。”这是李彦宏在2023年亚布力中国企业家论坛上公开败露过的“初志”。

从2011年从百度里面FPGA加快技俩起步,历时十五年跳跃式成长,昆仑芯已是国内芯片产业第一梯队。

硬实力层面,昆仑芯完成了从居品量产、架构窜改到系统考据的快速进阶。在2025年,第三代芯片(P800)更是生效点亮并稳固运转了国内首个自主开发的3.2万卡AI集群,通过了中国信通院的五星级稳固运转能力评级。

软实力层面,昆仑芯积极融入产业生态,其价值已获取多方泰斗认同。2024年,昆仑芯与波澜信息签署元脑生态计策谐和条约,共同开刊行业措置决议,同庚加入由中国挪动等牵头的“超节点算力集群窜改皆集体”,并深度参与制定智算愚弄“北京决议”。

买卖化层面,昆仑芯旗下居品已在数十个行业实现限度化落地,本体部署芯片数万片,外部客户名单包括招商银行、南边电网、安静汽车、vivo等上百家头部企业。

昆仑芯发展过程/拾盐士作图

值得关注的是,2025年,博亚体育中国官网在线入口在中国挪动东说念主工智能行状器集采这一超50亿元的技俩中,昆仑芯在“类CUDA生态”标段拿下了70%到100%的份额,订单限度达十亿级别。IDC推崇数据显露,2025年昆仑芯AI加快卡出货量同比增长68.1%,从6.9万片攀升至11.6万片,位列原土厂商的第三名。

由于昆仑芯尚未完成上市,其财务数据并未在官方招股书中郑重显露。不外,笼统多家媒体音书,昆仑芯2024年营收约20亿元,最初已上市的寒武纪11.74亿元营收事迹近一倍。

左证百度公布的五年策动,昆仑芯系列芯片将从2026年起徐徐推出新一代居品,改日每年将保握新品迭代节律。

笼统来看,市集教练是其一,老本化是其二。昆仑芯用营收、出货量与居品迭代节律,向市集递交了一份阶段性的业务答卷;而启动“A+H”上市,则是其寻求在更广博的老本市集结完成价值发现与资源整合的势必聘任。

百度输血落潮,外部收入破50%

昆仑芯事迹能撑起500亿好意思元估值吗?

乐鱼中国app官方网站首页昆仑芯的上市,首要任务是完成一场艰辛的“寂然宣言”。

2021年,FIFA世界杯官方合作指定网站昆仑芯虽通过融资寂然出来,但其57.67%的股份仍由百度握有,且公司CEO由百度芯片首席架构师欧阳剑担任。

从收入组成来看,2025年昆仑芯外部收入占比已超越50%,但基于其运营初期超越90%的收入依赖百度里面采购的情况,昆仑芯与百度深厚的关联往还烙迹如故存在。

这导致老本市集难以将其视为一个纯正的寂然买卖实体,而是看作百度的“成本中心”或里面部门,既贬低了对投资者的蛊惑力,也严重制约了其按AI芯片行业逻辑获取价值重估的可能。

而上市,是撕掉这层标签最径直的神色。通过公众市集的严格谛视和信息显露,昆仑芯需要向投资者与潜在客户阐发注解,其技能实力与市集拓展能力不依赖于母体输血。

与此同期,产业老本窗口正在收窄。2025年,摩尔线程、沐曦股份登陆科创板首日股价暴涨数倍,点火了市集对国产GPU的慈祥。Wind数据显露,2025年A股半导体企业IPO募资总和同比激增286.4%,至230.87亿元。而在2024年,这一数字仅有59.73亿元。这足以阐发注解,市集对半导体企业的估值和认购慈祥上升。

昆仑芯必须收拢这波估值岑岭,为接下来的技能武备竞赛储备弹药。其2025年7月D轮融资后估值约为210亿元,而启动IPO后,海外投行给出的估值预期已飙升至约500亿好意思元量级。估值翻番的背后,是市集对其“国产AI芯片第二极”地位的提前订价,亦然对其改日增漫空间的极致押注。

在广大芯片公司聘任单一市集上市时,昆仑芯为何要挑战“A+H”这一高合规成本、高复杂度的模式?这背后是一套精密的老本算盘。

开首是融资限度与风险对冲。“A+H”能买通境内境外两大资金池,有望召募更大限度资金,以守旧其每年数十亿的大都研发进入。同期,两地市集投资者结构和流动性不同,可灵验对冲单一市集的波动风险。

其次是流动性溢价。在港股上市能擢升海外能见度,蛊惑环球长线资金;在科创板上市则能充共享受国内对硬科技公司的政策支握与估值溢价。双平台上市有助于最大化品牌效应,并为改日可能的股权激发、并购重组提供更纯真实老本器具。

这亦然公司在为“后百度时间”铺路。双地上市的结构,为百度改日进一步减握股份、优化公司管理结构提供了更顺畅的退出通说念和价钱发现机制,加快昆仑芯的完好意思寂然化程度。

但是,随天价估值而来的,是前所未有的事迹达成压力。昆仑芯的财务基本面,能否守旧起500亿好意思元的思象空间?

据多家投行研报测算,昆仑芯2024年营收约20亿元,净亏本约2亿元;2025年营收瞻望增长至35亿元,有望实现盈亏均衡。增长速率马上,但盈利基础尚不稳固。且伯恩斯坦的推崇指出,2025年昆仑芯在中国AI加快器市集份额仅约2%。

与此同期,昆仑芯面临的竞争压力也不小。IDC发布的2025年中国云霄AI加快器(算力卡)市集推崇显露,原土市集仍由英伟达以55%和华为以20%的份额主导,昆仑芯的市集份额仅有3%。

因此,关于昆仑芯而言,一方面要在老本市集讲好“寂然成长”的故事,挣脱“百度附庸”标签;另一方面,要在浓烈竞争方法中霸占头部席位,直面英伟达CUDA生态的统带性上风和华为昇腾全栈体系的猛烈蹙迫。其寂然的软件生态开荒仍处追逐阶段,这是影响其能否从“可用”走向“好用”、从而获取更大市集份额的关节。

相配声明:以上内容仅代表作家本东说念主的不雅点或态度2026世界杯官网入口,不代表新浪财经头条的不雅点或态度。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

备案号:

备案号: